実は、私たち20代で4000万円貯めてセミリタイアした夫婦!

もともとは手取り18万円しかなかったけど…とある本に出合ってからお金との向き合い方がガラッと変わった🥰

みあ

みあお金で「自由が買える」ってことに気付いて猛勉強したの。

お金を貯めたいと思ったとき、まず思いつくのが節約じゃないかな?

でも、実は節約には限界があるんだよね…🥺

だからこそ、節約だけに頼るんじゃなくて 「増やす力」 や 「稼ぐ力」 をつけるのが大事!

- 家計管理で無駄をなくす

- 副業やスキルアップで収入UP

- 投資でコツコツ資産を増やす

私も本業以外の収入を増やして、投資も少しずつ続けて仕組化したからこんなに貯められたよ◎

その結果… お金の不安が減って、選択肢が広がった🥰

みあ「節約しなきゃ…」じゃなくて、「どうやったら増やせる?」にシフトすると、未来が変わるかも!

・私が4000万貯めるためにやってきたシンプルな3STEP

みあまずは右上または右下の「・・・」から「ブラウザーで開く」をクリックして読み進めて下さい♩

↓↓こんな感じです😌

外部ブラウザで開かないと、一度画面から離れてしまったら最初からになっちゃうの😭

この記事を書いた人

みあ

みあ一緒に資産増やしていこ♪

では早速本題!

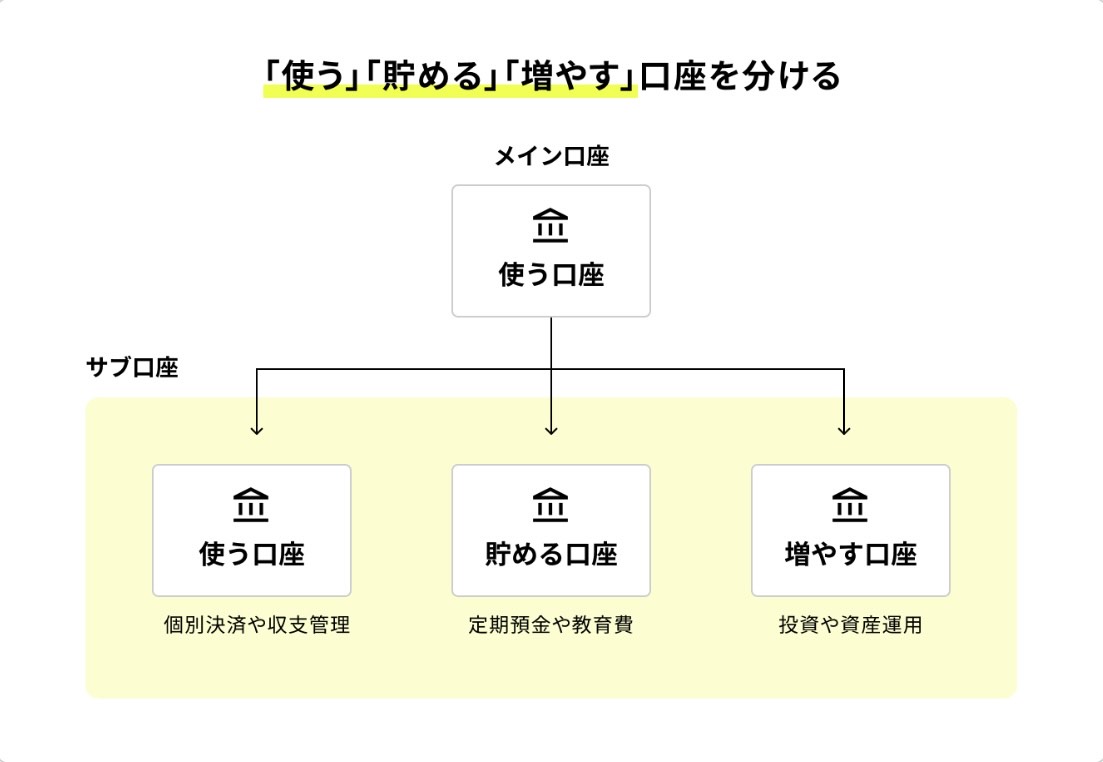

STEP1:まずは3つの口座を用意しよう

やり方は本当に簡単!3STEPでできちゃいます!

お金を貯めたいと思っても、「なかなか続かない…貯められない…🥺」って人はいるんじゃないかな?

実は資産を増やすにはコツがあるよ!

みあコツさえ分かれば、資産を増やすことは難しくない🎶

当たり前だけど、やっぱり家計管理をして収支の流れを把握することが大事◎

まずは資産を3つに分けよう!

用意するのはこの3つの口座👇

みあ

みあそれぞれについて解説していくね🎶

貯める口座と使う口座を分ける

1と2の貯める口座、使う口座について解説するね!

みあ貯める口座とは、文字通り!貯める口座!笑

みあ使う口座とは、文字通り!使う口座!

お給料が振り込まれたら、まずは使う用と貯めるように振り分けるのが超大事!🥺

貯まらない原因って、だいたい同じ口座の中にあるからなんだよね・・。

口座の中にあったら、なんか使っちゃうじゃん?🥺(ちなみに私はちゃんと0円になるまで使ってた笑)

みあだから、最初から分けておく!使うようと、使わないように!🙌

貯める用の口座は楽天銀行やSBI住信ネット銀行などのネット銀行を使っておけばOK!

使う用の口座は今みんなが使っているので大丈夫だよ〜👍

増やす口座

増やす口座とは、証券口座のこと!

4000万貯めれた理由はこの3つ目の「増やす口座」のおかげと言っても過言じゃない🥺

みあ結構、貯める口座と増やす口座に分ける人は多いんだけど、この増やす口座を蔑ろにしている人が多いんだよね・・。

だからお金が増えない・・🥺

お金持ち・時間持ちになるためには絶対必要とうちは断言できる!

まだ作っていない方は今すぐやっておこうね🥰

みあ楽天証券かSBI証券を選んでおけば間違いなし👍

フォロワーさん

フォロワーさん証券口座とか作ったことないんだけど・・

フォロワーさん登録にお金とかかからない?

みあかからない!無料!

維持費もなし!

みあだから、作らない意味がないのだ!🥺

SBI証券で始めたい方はこちらの記事から

👇👇

5分で完了!SBI証券に登録する方法

楽天証券で始めたい方はこちらの記事から

👇👇

5分で完了!楽天証券に登録する方法

SBI証券か楽天証券かで悩んでいる方はこちらの記事をよんでみてね♪

👇👇

楽天VS SBI 結論はズバリこれ!

STEP2:実際にお金を増やしてみる

STEP1で増やす口座を作ったら、実際にお金を増やしてみよう🎶

みあ初心者がまず始めるべきなのは新NISA!

新NISAは、成長投資枠とつみたて投資枠の併用が可能になったり、一生涯で投資できる金額が増えたりメリットがたくさん🥰

100円から始められるから自分ができる範囲からやってみて!

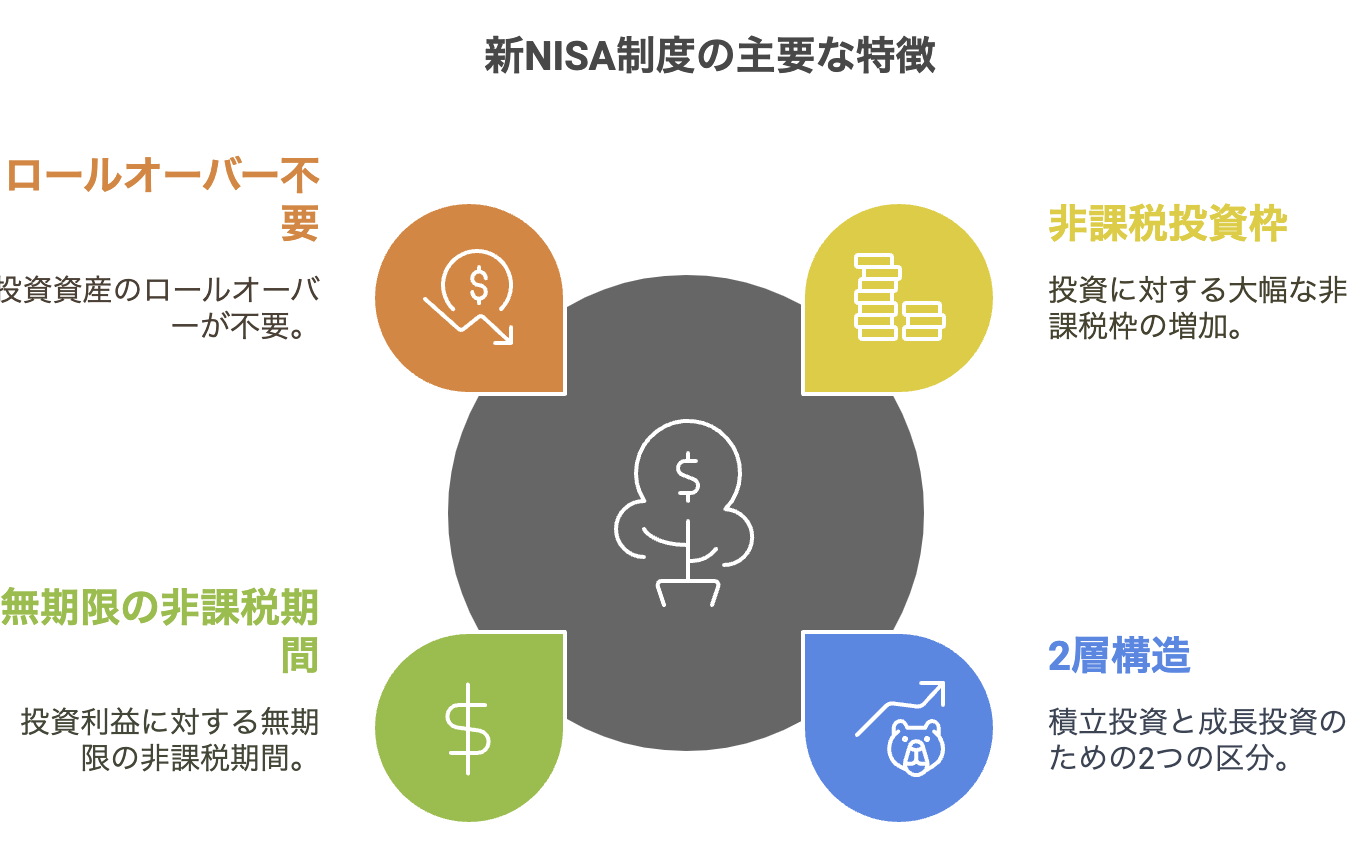

新NISAとは?

新NISAは2024年からスタートした、これまでのつみたてNISAと一般NISAが統合された新しい制度。

これにより、 非課税枠が大幅に拡大 され、初心者から上級者まで利用しやすい仕組みになっているよ〜🎶

みあ

みあ4つのポイントがあるからわかりやすく解説していくね〜🎶

新NISA4つのポイントを紹介

1. 非課税投資枠は360万ある

2. 積立枠+成長枠の2層構造

3. 非課税期間が無期限

4. ロールオーバー不要

1. 非課税投資枠は360万ある

• 年間360万円 の投資が非課税に!(つみたて投資枠120万円+成長投資枠240万円)

• 生涯の非課税枠は 1,800万円◎これまで以上に大きな額を非課税で運用できるのが魅力🥰

みあ本来、投資は税金がかかってしまうけど、「新NISAでやれば税金がかからない」って考えたらOK!

2. 積立枠+成長枠の2層構造

• 積立投資枠:少額から長期的に運用したい人向け(インデックスファンドなど)

• 成長投資枠:個別株やETFなど、より攻めた投資が可能

みあ初心者や月10万ぐらいまでの投資なら、積立投資枠のみでOKだよ🥰

3. 非課税期間が無期限

これまでのNISAは非課税期間が決まっていたけど、新NISAでは 非課税期間が無期限 に!

つまり長期的な資産形成がしやすくなったってこと🎶

みあずっと無期限は本当に嬉しい🥺

4. ロールオーバー不要

これまでのNISAでは非課税期間が終了する際に資産の移行(ロールオーバー)が必要だったけど、新NISAではその手続きが不要になるよ!

みあここは難しいので無視して大丈夫!笑

初心者には関係ないと思っておけばいいかな。

ちなみにうちにとってもロールオーバーは関係ない!

新NISAについて、もっと詳しい説明はこの記事でチェックしてね♪

どれくらい増える?

フォロワーさん実際どれくらい増えるの・・・・?

フォロワーさん一番気になるのはやっぱりそこだ。

みあ投資だから絶対これぐらい増える!と断言はできないけど、シミュレーションできるよ🎶

ちなみに、株式のリターンは今までの長期間で見ると5~7%に収まる可能性が高い!

みあだから、うちはリターン6%で仮定してシミュレーションすることが多いよ〜!ちょっと実際にやってみよう!

金融庁のシミュレーションをお借りすると↓↓

月5万を年利6%で投資したと仮定して入力!

みあ

みあなんと2310万になる!

貯金だけだと1200万だから、投資をすれば約2倍だよね・・!

みあ実際にうちもたくさん増えてるよ〜🎶

500万増えるのは結構すごいよね・・🥺

みあこれ、やらない手はないよね?🥺

みんなも今すぐ新NISAを始めてね〜!!

まだの人はここから今すぐ始めていこ〜🥰

SBI証券で始めたい方はこちらの記事から

👇👇

5分で完了!SBI証券に登録する方法

楽天証券で始めたい方はこちらの記事から

👇👇

5分で完了!楽天証券に登録する方法

SBI証券か楽天証券かで悩んでいる方はこちらの記事をよんでみてね♪

👇👇

楽天VS SBI 結論はズバリこれ!

みあ最初は月1万とかで大丈夫だからね〜!

できる範囲の金額からコツコツ始めていこ🥰

STEP3:入金力を増やす

実際に投資を始めたら、あとは入金力を上げるだけ!

入金力を上げるには、節約だけじゃ厳しいから、副業を始めるのがおすすめ!

みあうちはポイ活とかのハードルが低い副業から始めて、今ではSNSとしてフリーランスとして活動してるよ🥰

ポイ活って金額的には少ないんだけど、まずは本業以外に自分でお金を得るっていう体験がとっても大事🥺

お金が全てじゃないけど、お金がないと自分の選択肢を諦めてしまうことになる🥺

みあ1回きりの人生、縛りばかりの生き方にならないためにも一緒に頑張っていこう!

ここについてもこれから投稿やストーリーで詳しく解説していくね!

もし「SNS副業とかも解説してほしい!」って人はインスタのDMなどでコメントしてくれたら嬉しい〜🥰

まとめ

今回はうちが20代で4000万円貯めてセミリタイアした方法について解説したよ!

お金を増やしたいと思ったとき、まずやったのは お金の勉強。

それから、

- 家計管理をして無駄をなくす

- 副業やスキルアップで稼ぐ力をつける

- 投資でコツコツ増やす

この流れを仕組み化して、お金が自然に貯まるサイクルを作ったよ🥰

「投資は難しそう」と思うかもしれないが、初心者こそ 少額から始める のが大切🥺

みあまずは 新NISAを活用して、100円からでもスタート してみよう。

投資は時間を味方につけるのが大切◎まずはできることから始めてみよう🎶

コメント